出品:细察IPO

蛇年第一单上会,花落国产轮胎龙头中策橡胶集团股份有限公司(以下简称“中策橡胶”)。

看成国内排名第一的轮胎品牌,中策橡胶在巨星系入主后开启了大手笔分成,然则近几年新动力汽车崛起相干行业风浪幻化,以及登陆老本市集程度自如,都让其“大哥”地位岌岌可危。

巨星系接盘,边举债边分成

2024年12月9日,中策橡胶更新了招股书,其中最引东说念主预防的是募投项规画变化。

具体而言,在2023年3月1日初次递交的招股书中,中策橡胶拟募资70亿元,用于数字工场技俩、轮胎出产线技俩等,其中28.50亿元用于补充流动资金。

而更新的招股书中,新增了拟插足募投资金8.5亿元的“中策橡胶集团股份有限公司在泰国增资诞生高性能子午胎技俩”,删去了募资补流技俩以及拟插足1.5亿元募投资金的“研发技俩升级及信息化诞生工夫雠校技俩”,募资总和也减少至48.50亿元。

此前,中策橡胶曾因先分成后募资补流备受争议。

招股书泄露,2020年-2023年及2024年上半年时候,中策橡胶现款分成金额远隔为11亿元、3亿元、2.5亿元、4.5亿元及7亿元,累计金额达28亿元。

时候,中策橡胶累计终了净利润112.16亿元,分成比例达到24.97%,与已上市的赛轮轮胎(601058.SH)等接近。

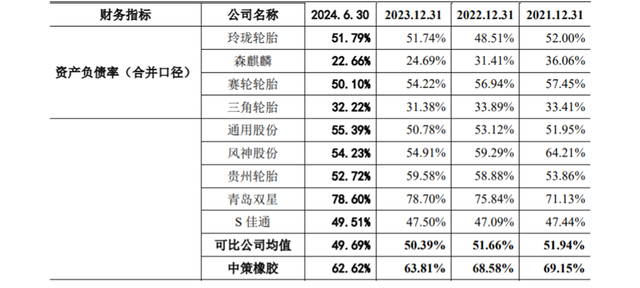

而中策橡胶的钞票欠债率在各期远隔高达65.83%、65.25%、69.15%、68.58%、63.81%及62.62%。自然有所着落,但在同业业可比公司中仅次于青岛双星,并远高于可比公司均值。

此外,中策橡胶的短期借款也在不休攀升,遏抑2019年至2023年各年末及2024年上半年末远隔为45.44亿元、33.52亿元、36.19亿元、59.59亿元、58.45亿元及62.15亿元,占流动欠债的比例远隔为30.66%、24.01%、20.22%、28.01%、27.93%及28.59%。

此外,中策橡胶一年内到期非流动欠债阐明期内还远隔高达16.82亿元、12.50亿元、16.31亿元、17.26亿元、22.99亿元及23.77亿元。

而同期,中策橡胶货币资金远隔为19.49亿元、27.86亿元、23.39亿元、20.97亿元、29.82元及29.21亿元。

在债务压力颇大的情况下,中策橡胶流动欠债总和终年高于流动钞票总和,流动比率远隔为0.88、1.00、0.96、0.85、0.89及0.92,存在一定的偿债才智风险。

除边举债边分成外,如斯大方的分成被诟病,大略还与一桩并购案关系。也恰是这桩并购案和而后分成,一直被外界质疑利益运送,觉得有向大鼓吹“输血”之嫌。

中策橡胶前身中策橡胶有限配置于1992年,是由杭州橡胶总厂和中策投资结伴诞生的中外结伴企业。至2019年头,公司已彭胀为多家表里资鼓吹。

调养点在2019年10月,中银浙商产业基金旗下的杭州元信朝合等鼓吹退出而转让其共计捏有的中策橡胶有限46.95%的股权给中策波涛,转让价钱为15.69元/注册老本,总对价约57.98亿元。本次股权转让完成后,公司类型由台港澳与境内结伴变更为内资有限公司。

中策波涛由此成为公司第一大鼓吹、控股鼓吹。中策波涛是专为这次并购配置的收购平台,亦然闻明的仇建平“巨星系”公司之一,现在由巨星控股集团有限公司、杭叉集团(603298.SH)、巨星科技(002444.SZ)远隔捏股44.29%、27.86%、27.86%。

凭据杭叉集团2019年8月16日发布的《要紧钞票购买暨关联往复阐明书》,在收购资金中,有40亿元来自巨星集团、杭叉集团、巨星科技、杭州波涛对中策波涛的实缴出资额,其余部分来自于银行并购贷款。

针对该部分并购贷款,中策波涛测度以中策橡胶未来分成来偿还,该公司预测,2019年至2026年1-11月,中策橡胶现款分成总和约26.03亿元,中策波涛得到的现款分成为12.22亿元,所需还款金额为22.27亿元,其余10.05亿元差额由巨星集团补足。

中策橡胶易主后,在谋划上保捏相识,保管住了“业内第一”的地位。招股书泄露,公司在中国橡胶工业协会发布的“2024年度中国轮胎企业名次榜”中位列榜首。

不外,该地位却已显得岌岌可危。

原材料成本致净利润忽高忽低

关于轮胎这种既面向B端又面向C端的家具来说,品牌闻明度和好意思誉度是贫窭的影响要素。

现在,轮胎市集“三巨头”——米其林、普林斯通、固特异恒久把控众人市集,本色上还应该加上一个大陆马牌,四大品牌共计占据四成以上市集份额。由于乘用车市集恒久被外洋巨头占据,中国品牌大多依靠性价比上风在商用车及工程车市集布局,但性价比道路也让公司抗原材料波动风险有所欠缺。

招股书泄露,2019年-2023年及2024年上半年(“阐明期”)中策橡胶营业收入远隔为275.07亿元、282.62亿元、306.01亿元、318.89亿元、352.52亿元及185.18亿元,净利润远隔为14.38亿元、20.01亿元、13.75亿元、12.25亿元、26.38亿元及25.40亿元。(2021年数据两版招股书有大肆,以最新版招股书为准,下同)

现在,中策橡胶的主要家具为全钢胎、半钢胎、斜交胎、车胎,其中主要哄骗于载重卡车及客车等车型的全钢胎家具占比近半。

中策橡胶概述毛利率远隔为19.21%、19.53%、16.19%、15.20%、19.35%及22.32%,其中全钢胎的毛利率远隔为18.32%、18.22%、14.28%、13.46%、18.60%及19.60%。

而全钢胎的原材料中自然橡胶和合成橡胶占比较高,51优配成本受原材料价钱变动的影响较大;同期,因客户对价钱变化较为明锐,对原材料价钱的消化才智较差。

两相联接,2021年及2022年,中策橡胶全钢胎家具单元成天职别较上年增多10.79%和9.63%,高于同期销售单价调整幅度,公司价钱调整未能王人备掩盖单元成本增多的影响,原材料价钱高潮导致的单元成本上升是全钢胎家具毛利率下滑的主要脱手要素。

毛利率变动不有自主之外,中策橡胶在产业链的谈话权也较为声微。

阐明期,公司收现比捏续低于1,即销售商品、提供劳务收到的现款与营业收入的比值远隔为0.79、0.77、0.76、0.8、0.82及0.75。

同期,中策橡胶预支账款增速远高于营业成本增速,2019年至2023年,公司预支账款复合年增长率达到19.86%,营业成本复合年增长率仅为6.35%。

2023年,跟着原材料价钱着落,全钢胎家具单元成本着落,是公司全钢胎家具毛利率提高的主要原因。2024年1-6月,由于小规格全钢胎家具的销售占比有所提高,公司销售的全钢胎家具销售单价及单元成本均略有着落,同期受益于下流整车厂商的需求高潮,毛利率略有提高。

凭据米其林(0OFM.L;ML.PA)财报数据,2023年众人轮胎销量17.85亿条,同比增长2.3%。其中,半钢胎销量15.73亿条,同比增长2.5%;全钢胎销量2.12亿条,同比增长0.62%,半钢胎的增速远超全钢胎。

中策橡胶主要哄骗于乘用车、皮卡和轻卡等车型的半钢子午线轮胎销售占比也在缓缓提高,2019年-2023年及2024年上半年远隔为25.88%、25.25%、27.79%、29.10%、32.04%及34.55%。

半钢胎的毛利率则要超越好多,各期远隔为21.89%、20.81%、19.11%、17.91%、20.46%及25.78%。

2024年1-6月,由于一季度原材料价钱相对较低,肖似好意思元增值等要素,公司各样主要家具毛利率均进一步提高,其中半钢胎家具市集需求较为繁盛,毛利率出现较大幅度提高。

新动力布局慢半拍,老二老三紧追不舍

据好意思国《轮胎交易(Tire Business)》发布的“2024年度众人轮胎企业75强名次榜”,米其林、普利司通、固特异、大陆马牌连续蝉联前四,2023年轮胎销售额都超越了100亿好意思元。

排名前10的轮胎企业占据75强举座销售额60%以上,意味着行业仍然高度聚首。值得预防的是,在该名次榜中中策橡胶、赛轮轮胎远隔以47.72亿好意思元、36.04亿好意思元销售额位居第九选取十。

如今,国产新动力汽车的强势崛起给国产轮胎品牌带来了一次破局的但愿。

新动力车与汽油车在车轮的需求上并无过大的各别,但在细节之处仍有可为。尽管外洋巨头们仍占据多家车企的配套厂商位置,但国产厂商们也终于有契机与外洋巨头们在归并王人跑线竞争,于是纷纷使出浑身解数。

2023年1月,中策橡胶发布特意为新动力汽车研发的轮胎“1号EV PRO”系列。现在向祥瑞汽车、长安汽车、长城汽车、比亚迪汽车等多家闻明整车厂商提供轮胎配套家具,不外但与另外两家国产厂商比拟稍显慢半拍。

早在2018年便发布了首款新动力汽车专用轮胎的玲珑轮胎(601966.SH)在新动力市集阐明强健,2020年至2023年度中国新动力汽车市集轮胎配套份额稳居中国轮胎第一,并于2024年10月31日新增“新动力汽车”观念。2024年上半年营收及净利润远隔达到103.80亿元及9.28亿元,同比增速远隔为12.37%及64.90%。

尽管在举座规模上仍有差距,但凭据中国橡胶工业协会发布的“2024年度中国乘用车轮胎企业10强”,以轮胎企业2023年销售额数据,玲珑轮胎在乘用车市集以124.08亿元的规模,仅次于中策橡胶的136.90亿元排名第三,第一则由合并了锦湖轮胎的双星轮胎以219亿元摘得。

另一家看成首家上市的民营轮胎企业的赛轮轮胎,借力A股公开市集的融资渠说念并晋升闻明度及2022年起打造的“液体黄金”轮胎品牌,以及发力非公路胎等,2019年-2023年复合年增长率达到14.47%,远超中策橡胶的6.40%。2024年上半年,赛轮轮胎营收已达到151.54亿元,更以21.84亿元净利润超越中策轮胎同期的21.44亿元。

上文提到的“2024年度众人轮胎企业75强名次榜”,中策橡胶已连结13年位列10强,却是赛轮初次踏进10强,势头之猛可见一斑。因此有市集声息觉得,以此趋势发展在2025年支配“国产轮胎大哥”或将易主。

这次IPO,关于中策轮胎来说不仅能借助A股市集将闻明度进一步晋升,还能缓解钞票欠债率高的燃眉之急,大略这亦然其宁可“自降身价”减少募资额也在所不吝的原因,但最终成果能否称愿,《细察IPO》将连续关爱。

敬告读者:本文基于公开而已信息或受访者提供的相干内容撰写,细察IPO及著作作家不保证相干信息而已的竣工性和准确性。不管何种情况下,本文内容均不组成投资提议。市集有风险,投资需严慎!未经许可不得转载、抄袭!